2024年12月07日 10:04:01

“这是价值事务所的第1730篇原创文章”

一方面由于国内疾控系统的去库存行为,另一方面由于国内终端消费萎靡,今年整个疫苗行业都在经历寒冬(疫苗自费属性较强)。根据国家药监局网站疫苗批签公示信息的数据汇总统计,2024年前3季度全国总共批签了20个大类共计3066个批次人用疫苗产品,较上年同期的3607个批次总体减少了约15%。

如果仔细看一下疫苗批签发的数据,不难发现,除了少数的疫苗还在增长(如带状疱疹疫苗),其余的老品种几乎都有不同程度的下滑,疫苗企业今年前三季度的业绩也是一个比一个糟糕。

但是,虽然整体哀鸿遍野,但矮子里面拔高个子,康泰生物的表现同整个行业一对比还是可圈可点。

01

价值事务所十亿利润有戏否?

就2024前三季度而言,康泰Q1表现最为糟糕,而后逐季度好转。

Q1实现营收4.5亿元,同比-40%,归母净利润 0.5亿元,同比-74%。

Q2实现营收7.50亿元(同比-23.60%,环比+66.14%),归母净利润1.11亿元(同比-63.51%,环比+105.81%)。

Q3实现营收8.16亿元(同比+11.21%,环比+8.76%),归母净利润1.86亿元(同比-0.46%,环比+66.94%)。

2023年的时候,康泰发布了一个股权激励方案,100%行权条件是以2023年为基数,2024年、2025年及2026年净利润相比2023年增速分别不低于25%、50%、70%,对应的利润目标就应该为10.76亿、12.92亿、14.64亿。

按照目前的情况,100%的行权可能有点困难,我们看下80%行权目标,2024年利润相比2023增速不低于15%,即9.9亿。

虽然按照目前前三季度业绩来线性外推还是有点困难,可能性不大,但也不是不可能。公司在此前的投资者交流中讲到,全年业绩目标十亿,会按照2023年股权激励方案努力。

10个亿的利润如果真的达成了,意味着今年Q4的业绩相比Q3会是一个惊天大反转,那么有没有可能实现呢?

答案是,有。

02

价值事务所康泰的底气

2023年底,康泰生物上了一款新苗,即二倍体狂苗,这款苗在2023年4季度仅取得批签1个批次(约10.03万剂),但截至今年前三季度就直接批签发了33批次,比康华的批签发数量还多。

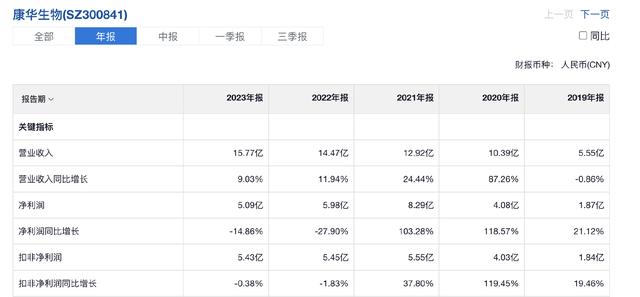

此前市面上的二倍体狂苗有且仅有康华一家,康华生物靠这款苗实现了多年的稳健增长,2023年全年实现营收15.77亿,扣非利润5.43亿(康华基本可以视作只有二倍体狂苗)。

康泰咋一上市就把在该领域深耕多年的康华干趴了,果然还得是大厂啊。康泰2023年一个批次大约有10万剂,当下获批33批次,即便Q4不再有新的批签发,如若全部卖完,330万剂,参考康华的价格,大约能给康泰贡献9个多亿营收,这属于全新的增量。

按照康泰的说法,其对二倍体狂苗十分有信心,当下国内的渗透率还很低(咱就拿2024前三季度的数据,整个狂苗批签发560批次,二倍体狂苗一共58批次,确实只有10个点左右的渗透率),其实他和康华更像是同盟,因为渗透率太低、增量市场还很大,其实需要一起教育市场,而教育市场靠一家的力量还是很困难的。

公司的狂苗团队目前为止已超过五百人,这五百人只做二倍体狂苗的推广,未来根据不同省份的进度可能还会再扩充。

另外,康泰的另一个重磅品种13价肺炎的表现也相对还不错,是截至目前国内三大厂家中获批最多的。

按照投资者交流的说法,公司对自己的13价肺炎也非常有信心,一方面目前几家中他的产品价格最便宜,同时数据也非常好,对比另外两家性价比更高。此前所长也讲过,13价肺炎是个大品种,在全球都是第二大畅销苗,受欢迎程度仅次于HPV,2023全年在全球的销售额高达64.4亿美元,所以,几乎所有有追求的企业都在往这里面挤。

照目前各家的进度,不出意外,明年又会有一家企业的产品上市,再后面就会越来越多。

资料来源:Wind

此前所长对这还是有些担心的,觉得国内13价的竞争格局会变烂,但是按照康泰的说法,后续进来的厂商要面临前期的一些准入,包括后面的一些推广,等他们真正能够把量做起来可能都2027/2028年了,而那时候,公司的新产品20价肺炎就出来了,所以,康泰对13价肺炎这个品种的竞争倒是不那么担心。

另外,康泰也讲到,13价肺炎其实应该有两块市场,一是国内,一是海外。就出海这块,康泰的布局算是走在一众同行前面的,13价肺炎苗在国内是三家有,放眼全球其实也还是这三家有,目前康泰的13价已经签了十几个国家,包括印度尼西亚、巴基斯坦、沙特、孟加拉、埃及、巴林、尼加拉瓜等,有些国家会有宗教要求,比如要做清真认证,康泰也有根据要求去做。

目前出海速度最快的区域是印尼,7月出口原液,8月实现首批成品出口,算是迈出了第一步。印尼的空间其实不小,人口排名全球第五,有两个多亿,每年新生儿数量也在400万以上,对13价苗的需求量大概一年一千多万剂,其实已经同当下国内每年的量差不多了,虽然印尼只能半成品出海,价格较低,但是量会很大,叠加没有国内的营销费用,最后利润其实和国内差不多。

其余康泰布局的国家,新生儿数量都相当可观,而这些国家都是辉瑞看不上的,所以这些市场基本是沃森、康泰瓜分,只不过疫苗出海相比器械等要麻烦许多,所以等真正的海外爆发式起量,可能还要等三五年,这里咱可以先把它视作一个远期红包。

康泰后续的管线可以说是相当丰富的,同智飞一样在国内属绝对的第一梯队,基本后续每年都有重磅或较为重磅的产品上市。其水痘减毒活疫苗已于2024年4月16日获批上市,隔壁的百克生物仅凭借水痘疫苗一个产品就实现10亿元级别左右的销售收入,康泰的相应产品后续如果推广销售得当,应当也能为公司业绩贡献不错的增量。

除水痘外,2024也还有望上IPV,2026预计上新五联苗,后续还有新四联苗、甲肝、五价口服轮状、20价肺炎、4价流感等大品种。除了HPV,全球十大畅销疫苗其余九款公司全都有布局,未来5-10年的增长动力基本可持续。