上海钢联、钢银电商的供应链服务业务是否具备托盘性质?

图片来源:图虫

如同多米诺骨牌一般,第一张牌倒下,后面的牌都有倒下的可能。

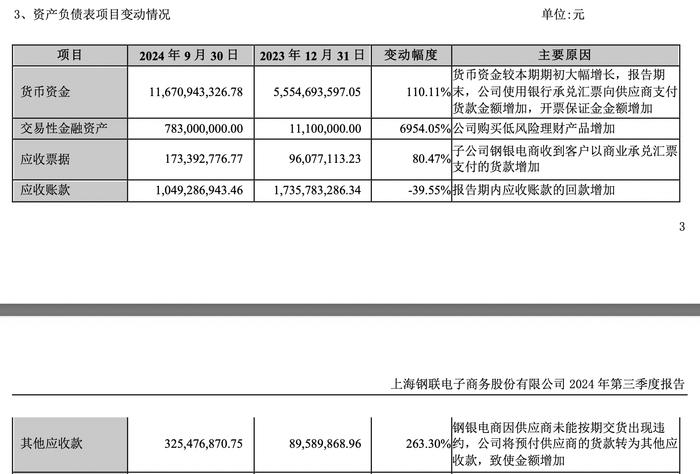

10月24日,上海钢联(300226.SZ)发布的三季报显示,截至9月30日,上海钢联的其他应收款为3.25亿元,而去年底为8958.99万元,增加约2.36亿元。上海钢联给出的解释为:因供应商未能按期交货出现违约,公司将预付供应商的货款转为其他应收款。

9月底,上海钢联旗下核心子公司钢银电商(835092)曝出与江苏徐钢钢铁集团有限公司(下称“徐钢集团”)之间的买卖合同纠纷:因徐钢集团未履行购销合同项下的发货义务,钢银电商提起诉讼,请求判令解除《产品购销合同》,返还货款以及违约金合计2.28亿元。

徐钢集团方面则表示,钢银电商与第三方的合作方式及行为系本次纠纷产生的重大原因。

时代周报记者从多位熟悉情况的徐州本地钢贸商处获悉,上述第三方为徐州启凡商贸有限公司(下称“徐州启凡”)。徐州启凡在今年8月爆雷,引发了后续一连串事件。上海钢联的核心子公司钢银电商被牵涉其中或是因为其与徐州启凡之间有类“托盘”业务。

时代周报记者在调查过程中发现,有下游钢贸商以及钢银电商的员工表示,钢银电商存在类“托盘”业务。

关于第三方是否是徐州启凡、钢银电商是否有“托盘”业务等问题。时代周报记者向上海钢联的官方邮箱发送采访提纲,其在邮件中回复表示:“公司子公司重大诉讼事项进展请以公司公告为准。”

与此同时,记者还就钢银电商是否存在托盘业务,以及与徐钢集团的合同买卖纠纷等问题,致电上海钢联董秘办,相关工作人员表示,公司业务就是公开披露的供应链服务业务,其他事项以公告为准。与此同时,记者就相同问题同样致电钢银电商,其相关工作人员表示,公司业务就是公告里的供应链业务。

事起托盘业务?

所谓“托盘”,是钢贸行业缓解贸易商资金紧张一种业务手段,是供应链金融的一种。

具体的操作方式是,钢铁贸易商向“托盘方”缴纳一定比例的保证金,“托盘方”补足剩余资金,向贸易商指定的上游供应商全款采购货物。采购完成后,货权暂归“托盘方”所有,货物存放在仓库或钢厂仓库。贸易商每缴纳一笔货款,“托盘方”向其转移相应的货权。前期的保证金对应最后一笔货权加利息支出。

“托盘方”主要的利润来源为垫资的“利息钱”,目前一般年化利率在8%左右。

时代周报记者从多位消息人士处确认,徐钢集团和钢银电商的纠纷中提到的第三方就是徐州启凡。

一名知情人士告诉时代周报记者:“徐州启凡找钢银电商托盘了钢厂一批货(钢材),8月徐州启凡出了问题,实控人林宏杰失联,这批托盘的钢材也“不翼而飞”。钢银电商认为钢厂未按照合同约定履行发货义务,所以起诉了钢厂”。

该知情人士介绍,按照正常的托盘流程,徐州启凡给托盘方一批货的钱,托盘方给一批对应的货权。在提货的过程中,托盘方需要提供放货通知单作为提货证明。不过,后来放货通知单出了问题,这批钢材“不翼而飞”。

时代周报记者注意到,上海钢联的三季报显示,截至今年9月30日,上海钢联的其他应收款为3.25亿元,而去年底为8958.99万元,增加约2.36亿元。上海钢联给出的解释为:因供应商未能按期交货出现违约,公司将预付供应商的货款转为其他应收款。

图片来源:上海钢联2024年三季报

时代周报记者在走访徐州钢贸市场时还注意到,从地理位置上来看,徐州启凡与钢银电商徐州站办公地点非常近,同属于徐州市鼓楼区好得家物资商城。

图片来源:时代周报摄

事实上,在2012年,钢铁行业曾经出现不少“托盘”业务爆雷事件。原因多系同一货物被重复质押,“一货多嫁”、空开仓单等,从而导致事发后多家公司找不到货物或者多个公司争夺同一笔货物,无法保障权益。2012年,多家上市公司被卷入托盘业务爆雷事件,付出了沉重的代价。

当年,上海钢联也曾受到监管关注。

据《上海证券报》此前的报道:2012年上海钢联收到上海证监局下发的《关于上海钢联电子商务股份有限公司的监管关注函》,《关注函》指出上海钢联的控股子公司“钢银电商”2011 年下半年开始开展钢材现货交易服务,“在只收取少量履约保证金的情况下,预付大量采购款,公司经营活动现金流量净额在2011 年出现负数”。《关注函》建议,上海钢联要“加强相关业务内控管理,确保运营资金安全,建立完善风险防范机制”。有业内人士称,上海钢联的“钢材交易服务”业务,实际上更多为钢贸领域的“托盘”业务。

供应链服务本质成谜

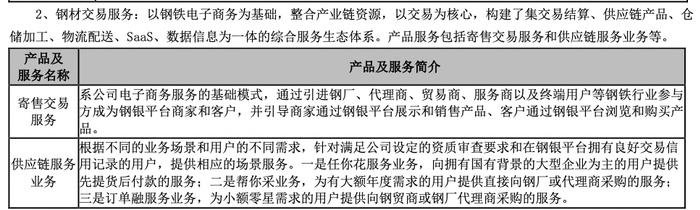

时代周报记者查阅上海钢联过往公告发现,其表述为:公司业务主要包括产业数据服务与钢材交易服务,其中钢材交易服务又分为寄售交易服务和供应链服务业务。相关公告中没有提及“托盘”二字。

钢银电商过往公告中,同样表示业务主要包括寄售交易服务和供应链业务,未提及“托盘”二字。

具体来看,上海钢联和钢银电商的供应链服务分别包括:一、任你花服务业务,向拥有国有背景的大型企业为主的用户提供先提货后付款的服务;二、帮你采业务,为有大额年度需求的用户提供直接向钢厂或代理商采购的服务;三、订单融服务业务,为小额零星需求的用户提供向钢贸商或钢厂代理商采购的服务。

上海钢联表示,上述服务的盈利模式为通过钢材产品的买卖差价和相关服务获取利润。

图片来源:上海钢联2023年年报

财报显示,供应链服务业务是上海钢联的核心收入来源。2021年-2023年,上海钢联的收入分别为657.7亿元、765.7亿元、863.1亿元,而供应链服务收入分别为587.86亿元、712.99亿元、831.61亿元,占比分别达到89.37%、93.12%、96.35%。

供应链服务业务中,是否存在托盘,是否有供应链金融属性,一直被外界所关注。

早在2020年5月28日,钢银电商向全国中小企业股份转让系统提交了转板精选层同时募集资金的申请,相关问题就遭到监管层关注。

在第一轮问询函中,监管层要求钢银电商说明其“供应链服务与供应链金融的异同,是否为常规赊销或预购的一种增值服务,是否涉及收取资金融通费用,是否符合行业惯例”,“供应链服务业务是否具有金融或期货属性,本质上是否属于为下游客户代垫资金的融资或期货业务,是否应取得此类业务的行政许可资质”等。

钢银电商在回复函中解释道:“供应链金融注重金融属性;供应链服务注重服务属性。”公司供应链服务业务本质上属于贸易业务,不涉及金融服务。公司供应链业务的营利模式系基于上游采购及下游销售的价差,而非获取融资利息或其他金融服务收益。

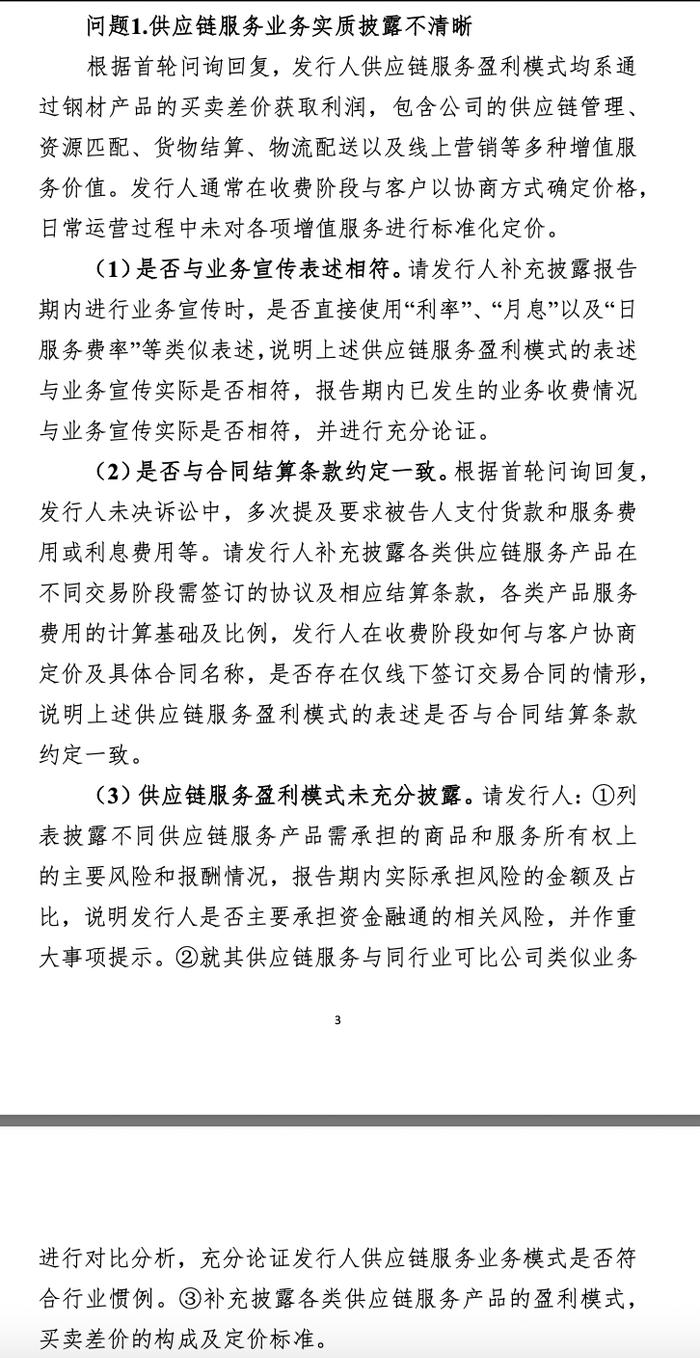

对于上述回复,监管层仍有疑问。在第二轮问询函中,监管层认为钢银电商供应链服务业务实质披露不清晰,包括“是否直接使用“利率”、“月息”以及“日服务费率”等类似表述,说明上述供应链服务盈利模式的表述与业务宣传实际是否相符等问题。

图片来源:钢银电商第二轮审核问询函

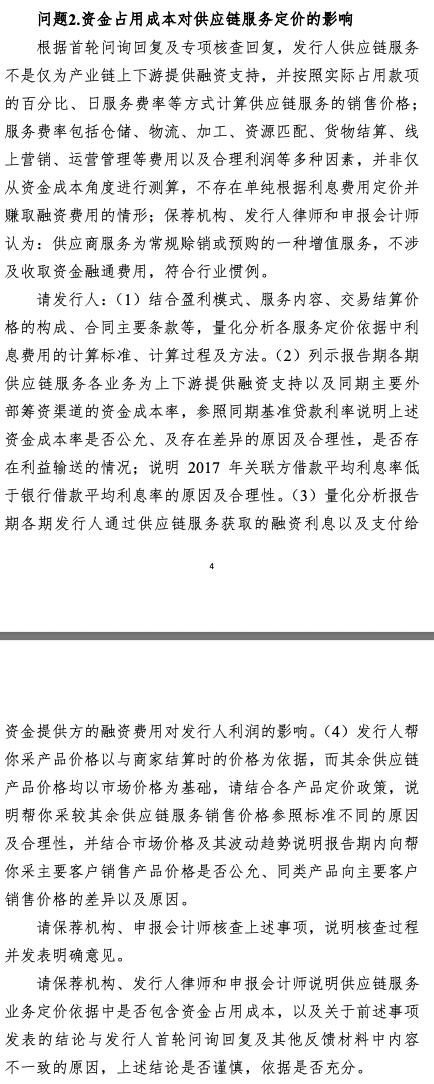

与此同时,监管层还要求钢银电商回复资金占用成本对供应链服务定价的影响,包括结合盈利模式、服务内容、交易结算价格的构成、合同主要条款等,量化分析各服务定价依据中利息费用的计算标准、计算过程及方法等。

图片来源:钢银电商第二轮审核问询函

两轮问询后,2021年3月钢银电商主动撤回申请,并未进一步回复相关问题。

据《中国经营报》此前的报道,钢银电商自身有类“托盘”业务。受访的下游采购商表示,“订单融,实质上就是‘托盘’业务,钢银电商收取利息和服务费。”按照获得的订单融协议,其服务费计算方式为:“交易成立之日起30个自然日内,按交易实际占用款项的0.43‰/日(含税)计算服务费;交易成立后第31日起,按交易实际占用款项的0.53‰/日(含税)计算服务费。”其业务员此前推送的朋友圈消息则显示,“订单融”利率调低至月息1.0‰,服务费比例为0.33‰。

图片来源:钢银电商官网订单融介绍

时代周报记者在走访钢贸市场期间,从江苏、安徽等地钢贸行业处获得的几份钢银电商的交易合同以及近期钢银电商交易员的朋友圈广告以及微信群广告的截图,均出现了了“保证金“、”利息“等字样。

钢银电商曾明确提到,公司的供应链服务的盈利模式系基于采购与销售的价差,而非获得融资利息或其他金融服务收益。

一份2022年的钢银电商和徐州启凡的合同显示:合同签订后履行过程中,如货物市场价格下跌,或销售的货物价格低于约定货物单价,并且价差与徐州启凡未支付的货款金额之比达到约定的保证金比例的33.3%以上,追加保证金。

另外一份合同显示:某钢贸商和钢银电商双方开展“帮你采”业务,钢银电商向某钢贸商提供各项采购服务,收取的采购服务费从钢银电商向生产厂商付款之日起计至钢贸商付清全部款项为止。采购服务费按实际占用金额的0.70%/月计算。

此外,时代周报记者获得的各类微信截图显示,钢银电商业务员A在微信群中介绍自家产品:“优势托盘资源:订单融(可转寄售,钢厂托盘锁价各种模式)。托盘政策:1、保证金15%,2、按天计息,无起跳期,3、20日内,服务费率比例为0.26%;超过20日,服务费率比例为0.33%;超过50日,服务费率比例为1%。”

钢银电商的业务员B在朋友圈表示,可全款可托盘,利息按天算。

钢银电商的业务员C在朋友圈介绍,订单融:只需付15%保证金,全款锁货。

另有钢银电商的业务员D表示,目前托盘业务已经收至公司总部。

钢银业务员E表示:“订单融服务费降低了!即日开始调整:1-20日内,按每日千分之0.23;(月息6.9厘),21-50日,按每日千分之0.26;(月息7.8厘)超过 50日,按每日1千分之1。”

证券仲裁员及北京证投律师事务所律师刘海旭向时代周报记者表示,托盘贸易属于供应链金融业务的范围,具有一定的类金融属性,其主要是提供配资或融资服务。对于上市公司借壳或者重大资产重组、收购等,监管机构不鼓励主营业务为供应链类金融业务的公司装入上市公司或者借壳上市,但是供应链金融业务并不违反禁止性规定。

“过往经验看,托盘贸易若处理不当,会存在一定风险性,如货物监管出现问题或者被法院强制执行,会带来货物交付和权属的争议;若托盘贸易链上任何一个环节出现问题,会带来连锁反应,带来系统性风险性。这也对托盘贸易链的各方提出了很高要求,需严格做好监管、风控,相关协议条款要明确”,刘海旭表示。