来源:财联社

财联社12月9日讯(记者 闫军)尽管有小作文扰动A股,12月9日收盘后,政治局会议通稿一经发布,完全扭转了市场情绪。

更加积极的财政政策、超常规逆周期调节、货币政策适度宽松、稳住楼市股市、大力提振消费等系列超预期表述引爆了市场,港股、债市、海外中国资产夜盘闻声大涨,3倍做多富时中国ETF夜盘一度涨超17%,10年期国债活跃券收益率下行从3bp一度到4.1bp,连续创下历史新低。

毕竟上午资金还兜兜转转重回红利板块,高层表态之后,这让股民又嗨了,纷纷感慨:3点收盘可太耽误挣钱了!

政治局会议对2025年经济工作给出方向,那么“超预期”政策将为大类资产带来哪些机会?机构第一时间给出解读。

四大要点“超预期”

对市场影响几何?“适度宽松”货币政策、“稳住楼市股市”等字眼里面被捕捉到,已有业内人士总结出关键点:

一是超常规逆周期政策开启,以确定性拥抱不确定性。

在业内看来,“加强超常规逆周期调节”是历史上首次提出,可以看出当局稳增长的决心,政策从被动应对转换为主动出击。

二是“更加积极的财政政策”+“适度宽松的货币政策”。

中共中央政治局召开会议强调,实施更加积极的财政政策和适度宽松的货币政策,充实完善政策工具箱,加强超常规逆周期调节,打好政策“组合拳”,提高宏观调控的前瞻性、针对性、有效性。要大力提振消费、提高投资效益,全方位扩大国内需求。

此前积极的财政政策措辞调整为“更加积极的财政政策”,呼应财政部部长蓝佛安前期提出的中央财政具有较大举债空间和赤字提升空间,在创金合信宏观策略配置部看来,这符合市场对于明年财政继续加码发力的预期。

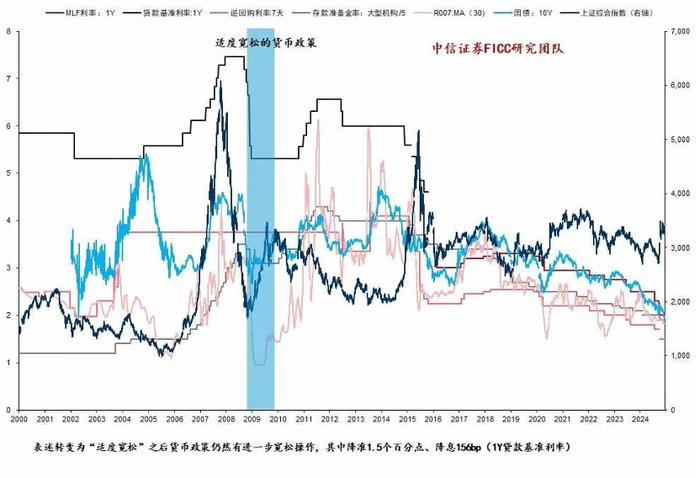

另据新华社消息指出,据中共中央政治局会议通稿,我国将实施“适度宽松”的货币政策,2011年以来首次改变货币政策立场。

广开首席产业研究院整理宏观政策基调显示,近30年以来,货币政策仅在2009年至2010年采用了“适度宽松”货币政策的表述。在2008年9月至2009年7月,央行四次有区别地下调存款准备金率,合计调减2到4个百分点。五次下调存贷款基准利率,一年期存贷款利率分别累计下调1.62个和1.89个百分点,适度宽松的货币政策一直持续至2010年,2011年才逐步退出。

三是“稳住楼市股市”

对楼市、股市态度鲜明,有解读指出,楼市股市的表述排序仅次于内需、科技,且定调也较9月的“止跌回稳”更加明确,这对于资本市场及房地产市场是直接利好。

银河证券在点评中表示,房地产市场和股票市场作为居民财富蓄水池,是稳定预期、激发经济活力的重中之重,也是年初以来居民预期和内需持续偏弱的核心因素。面对明年外部不确定性加大,需要更加防范由房地产或股市下行可能引发的系统性风险和内需冲击。

四是要大力提振消费、提高投资效益,全方位扩大国内需求。

这一表述比9月定调“扩大国内需求”更为积极,后续促消费政策的范围和力度均有望加大。

通稿一经发出,股债齐拉升

政治局会议通稿一出,市场快速给出反馈,3倍做多富时中国ETF夜盘一度涨超17%。截至记者发稿,富时中国A50指数期货涨一度涨至4.66%。

同时,MSCI中国A50互联互通指数期货涨超4.58%。

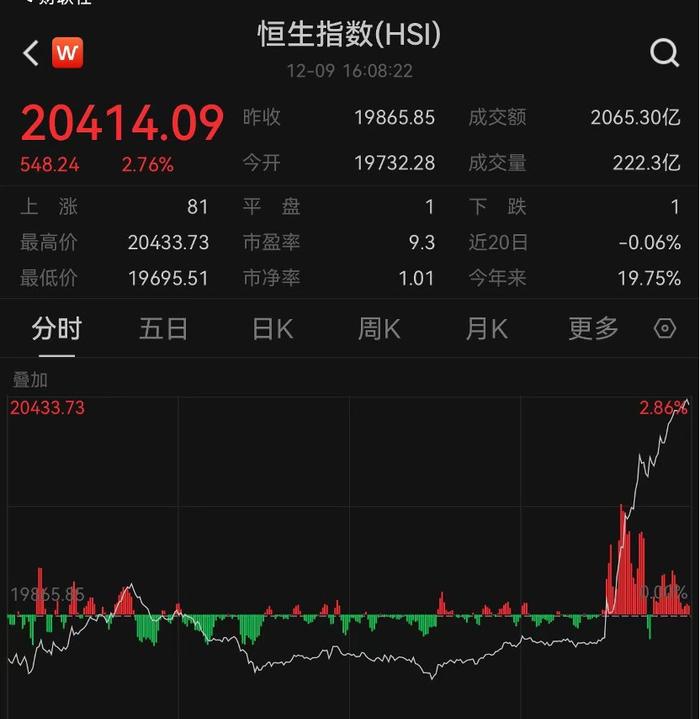

政治局会议通稿发出后,港股尚在交易中,恒生科技率先拉升,收盘后,香港恒生指数收涨2.76%,恒生指数重返2万点;恒生科技指数涨4.3%。

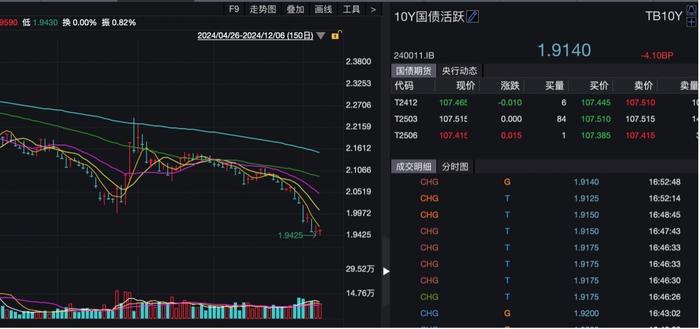

债市同样给出积极反馈,10年期国债收益率应声下行,连续创新低,截至下午4点半,中国10年期国债活跃券收益率下行4.1bp至1.914%,续创历史新低。

外资似乎又嗅到迹象,根据中金的统计显示,被动指数型的外资在连续五周流出A股后,上周,首次实现周度的净流入。

都在问明年买啥?

政治局会议给出清晰的宏观政策方向,而对于投资者而言,最为直接的问题是:接下来,我该买什么?

中信证券首席经济学家明明回顾上一轮“适度宽松”货币政策期间,降息降准达到150BP,从大类资产走势来看,先股债双牛,后期股票持续上涨,债券下跌,债券下跌原因在于2011年通胀较高,经济过热。

政治局会议之前,已有不少机构对来年“水”牛行情有所期待。中信建投首席策略官陈果表示,12月到年初大概率有一波非常可观的跨年行情。他表示,这次是真宽货币、真宽财政、真稳楼市股市以及真全力振兴经济,并预判跨年行情走势为:震荡向上。

在积极的货币政策发布后,国投证券首席策略师也表示,这波“水牛”迹象愈发明显。

多位分析人士指出,在货币政策转向后,股债表现均值得期待。具体而言,股市指数有支撑,过往来看,科技板块弹性更抢眼。尽管在上一轮货币宽松周期里,债券收益率上行,但是在当下来看,市场人士认为,宏观背景改变的背景下,对债市无需看空,低利率环境是稳住楼市与债市的基础。这也意味着,机构对红利板块同样不悲观。

创金合信基金宏观策略配置部进一步指出,债市方面,超预期宽松的货币政策立场或驱动广谱利率的进一步下行,流动性的交易仍可延续。

权益方面,维持震荡向上判断,短期在经济基本面明确回升验证前或延续流动性和政策驱动行情,港股以及成长类题材股、非银板块受益。明年经济工作重点关注“大力提振消费、提高投资效益,全方位扩大国内需求”,政策的积极发力以及对消费和投资收益的关注,利好上游资源、消费、地产等顺周期资产。