中央政治局会议“两大提法”为历史首次,三大重点值得关注。

见证历史

“两大提法”为历史首次

12月9日,中共中央政治局会议指出,明年要实施更加积极的财政政策和适度宽松的货币政策,充实完善政策工具箱,加强超常规逆周期调节,打好政策“组合拳”,提高宏观调控的前瞻性、针对性、有效性。

根据通稿,可以看出有三点值得关注:

一是强调“加强超常规逆周期调节”,这是历史上第一次在政治局会议级别提出“超常规”,说明后续政策工具会更加丰富。

二是财政政策方面,“积极”改为“更加积极”,这一说法上一次提出还是2020年。

三是货币政策强调“适度宽松”。据悉,这是近14年来,中央首次定调“适度宽松”的货币政策。

专家表示,2011—2013年稳健的货币政策总体上表现为偏紧,强调对通胀的防范;2014—2019年稳健的货币政策则回归“稳健中性”,强调不松不紧;2020—2024年稳健的货币政策实质上是偏松,突出了货币政策的灵活适度和精准有力。

结合来看,对于“更加积极的财政政策+适度宽松的货币政策”这一组合提法则为政治局会议历史上首次出现。

同时,会议指出,明年要大力提振消费、提高投资效益,全方位扩大国内需求。其中扩内需措辞更加积极,不仅强调要“全方位”,还再次强调要“大力”提振消费,体现出扩大国内需求的现实紧迫性。

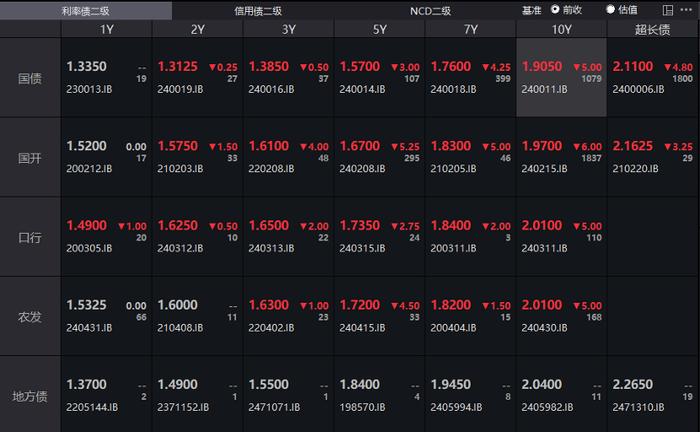

10年国债收益率再创新低

受“适度宽松”政策影响,10年国债收益率再度创造新低。截至最新,10年期国债活跃券“24附息国债11”收益率1.905%,续创历史新低。

从趋势来看,未来整体债券收益率下行仍是大势所趋。12月2日,10年期国债收益率向下突破2.0%,创2002年以来新低,正式进入“1字头”时代。有机构甚至预测2025年10年期国债收益率将触及1.6%至1.8%的点位。

那么10年期国债持续走低对A股有何影响?招商策略认为,目前来看,10年期国债收益率低于2%,在未来宽松货币政策有望持续情形下,市场中长期利率中枢可能进一步下移,市场中高收益率资产荒进一步加剧,股票资产相对债券资产的性价比进一步提升。在这种资产荒的状态下,若后续权益市场赚钱效应持续改善,居民存款向权益市场搬家,理论上A股将有较大的上行空间。

15股或有补涨预期

华安证券最新研报表示,随着扩大内需在2025年经济工作中的重要性提升,本次政治局会议有望成为成长主题风格向消费、地产链及汽车方向阶段性机会转换的重要催化剂。

11月以来,多只大消费板块个股走势强劲,一鸣食品、如意集团、桂发祥均涨超80%。不过仍有15股年内跌幅超过20%,其中健麾信息、良品铺子、ST佳沃跌幅超30%。

估值方面,滚动市盈率低于30倍的大消费股有58只,格力电器仅7.68倍。低估值个股中,上汽集团、豫园股份均处于破净状态,市净率为0.71倍、0.68倍。

跨年行情即将开启,岁末年初市场大多会呈现明显的“价值搭台,成长唱戏”特征,大消费板块或迎来景气度延续。

根据3家以上机构一致预测,今年业绩有望实现增长,且最新收盘价较机构一致预测目标价上涨空间超20%的个股有15只。

股价上涨空间和今年业绩增幅最高的是天康生物,该股最新收盘价6.76元/股,距目标价上涨空间为32.17%。公司11月销售生猪收入4.47亿元,同比增长17.94%;前三季度实现归母净利润5.66亿元,同比增长212.14%。东兴证券表示,养殖企业今年全年盈利规模或可观。

“减重神药”上架美团

12月9日,有网友发现,口服司美已于美团全网首家开售,通过搜索关键词出现该产品,另一款“减重神药”替尔泊肽,也同样可以搜索到且可进入预约通道抢先预定。

口服版司美也是继诺和盈后,美团再度拿下全网首发的一款明星药。减肥药赛道持续火热,今年第四季度,大量GLP-1药物集中在国内上市,行业人士指出,同周的预售也是“减重一哥”司美格鲁肽和“减重新秀”替尔泊肽在销售端的首次正面对决。

12月4日,同诺和诺德并称“减肥药双雄”的礼来放出“重磅炸弹”,称在一项头对头的三期临床研究中,其GIP/GLP-1双受体激动剂替尔泊肽的减重效果大幅超越诺和诺德的司美格鲁肽。

GLP-1药物在过去一年里成为多家巨头药企争相布局的热门赛道。巴克莱银行预计,到2030年,全球减重药物市场规模有望增至1500亿美元。

中信证券表示,预计后续海外巨头业绩预期指引、重磅药物销售数据超预期、海外GLP-1药物在其余适应症的研发阶段性成果披露、国内相关产品的上市成功审批都将对减肥药板块形成反复催化,有望形成跨年度的主题行情。

A股市场减肥药概念股25只,其中诺泰生物是多肽类原料药头部企业,供应GLP-1(胰高糖素样肽-1,一种多肽激素)类减肥原料,公司多肽收入增长持续,前三季度扣非归母净利润同比增长301%。