来源:川阅全球宏观 作者:陶川 李潇宇 钟渝梅

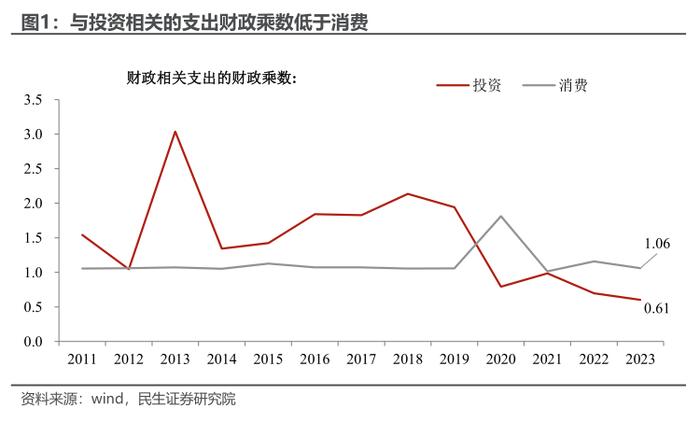

不出意外,刺激消费将成为明年经济工作的“头等大事”。正如政治局把“大力提振消费”排第一位,提振内需正式成为了2025年内部走出低通胀、外部应对风险的有力抓手。之所以选择消费作为“超常规逆周期调节”的抓手,是因为消费的财政乘数已超过投资。政治局会议已给出“前瞻性指引”,我们依旧认为刺激消费是一个“开放型框架、探索性思路”的模式,关于后面具体要如何落实,我们可以先算一下“大力提振消费”的经济账:

一是以旧换新,规模要给足,范围要更广。根据商务部数据,截至12月6日政策支持家电产品出售4585万台,带动销售2019.7亿元,假设支持以旧换新的1500亿元中央财政资金中有30%-50%用于支持家电,则家电消费的财政乘数约为2.7-4.5。在财政要求今年资金在年底使用完的背景下,我们预计以旧换新在明年两会前后续作规模将是大概率事件。

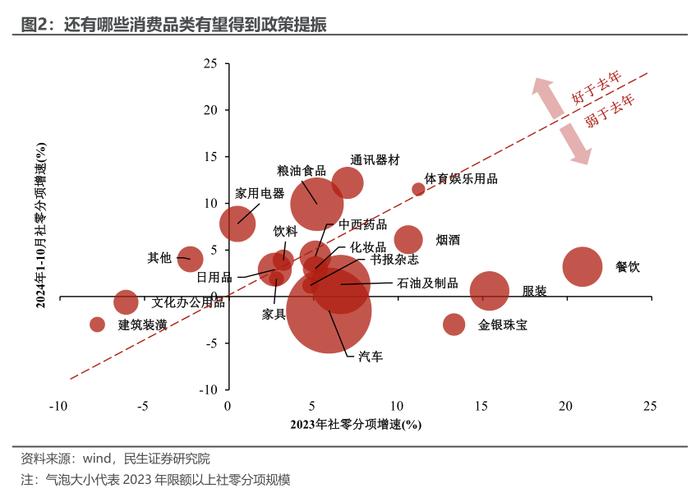

“正反馈”有望复刻到哪些品类?从今年1-10月的社零增速与2023年全年对比来看,家具、餐饮均在偏冷区间(图2),有待政策提振,再加上具备换新潜力的通讯器材,以上三项可能是后续政策扩容的“首选”。取上述家电消费2.7的撬动乘数,我们测算在基准情形下,明年向新品类扩容的财政资金与今年消费品以旧换新的规模相同,为1500亿元,可对应拉动约4000亿元的潜在销售空间,相当于2023年社零总额的0.9%。

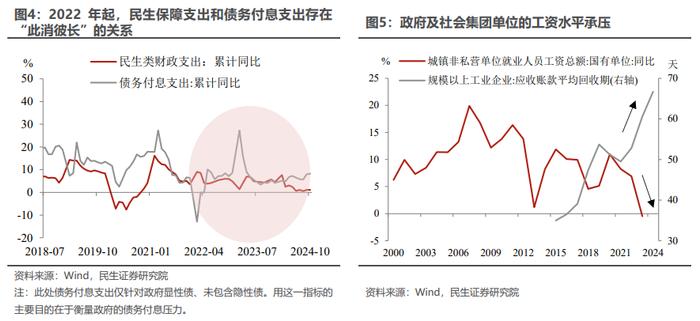

二是化债对于“惠民生”的重要性不可小觑。一方面,若地方政府拥有更多官方给予的显性债“化债资源”,那么财政端债务付息支出可以减少、更多的财政支出可以向民生倾斜。

另一方面,化债可改善企业的应收账款,也有利于解放社会集团消费的掣肘(图5)。地方政府有每年2.8万亿的化债空间,其中一部分可能用于支持企业应收账款,进而缓解企业现金流,用于商品消费。

三是通过转移支付,如生育养老补贴,对民生保障精准施策。

我国生育成本相对较高,2022年我国抚养一个孩子至18岁的成本相当于当年人均GDP的6.3倍,大幅高于美、日水平,财政扩大对生育的支持可能是扭转家庭生育决策的重要变量。地方已有政策施行的经验,如济南、哈尔滨的“每月补贴”模式,向二孩以上家庭每月发放1000元补贴,直至孩子3周岁。

而养老方面,我们认为未来财政支持养老主要面临两方面的压力,一个是“广度”的压力(即老龄人口渐多),这一部分需要每年新增1588.7亿元财政支出;另一个是“深度”的压力(即养老福利不够),这一部分对应每年新增3387.7亿元。

如未来“育儿养老”补贴以转移支付形式每年发放至居民手中,两项补贴的规模相当于2023年城镇中等收入家庭户年收入的10%,也相当于2023年三、四线城市低收入家庭户年收入的27%。

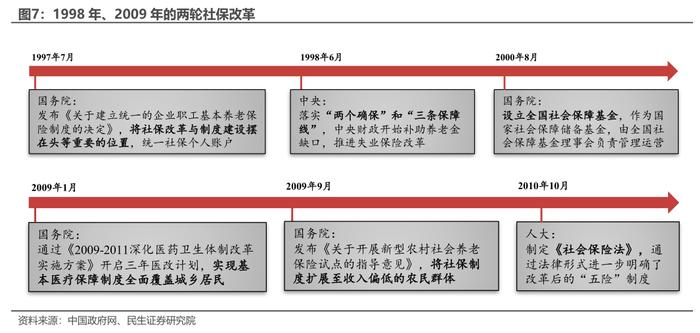

四是推动一些标志性的改革落地,其中社保优化已提上日程,给了未来居民收入更大的想象空间。从三中全会的“健全社会保障体系”到11月人大常委会提出“稳步提高社保覆盖面和保障水平”来看,新一轮社会保障改革或已在酝酿之中。

按图索骥,历史上两次重要的社保改革均在经济承压,需要内需发力的时期。先是1998年,经济与国企就业形势承压,在扩大消费的政策应对下社保改革被放在头等重要的位置,如落实“两个确保”和“三条保障线”、中央财政补助养老金缺口、设立全国社会保障基金,初步确立了基本养老保险的运行模式。后续在2008年,海外冲击下经济走弱,政策再次聚焦于内需,国内启动三年医改计划以实现现医保覆盖全民、将社保制度扩展至收入偏低的农民群体,并制定《社会保险法》进一步明确了“五险”的社保制度。

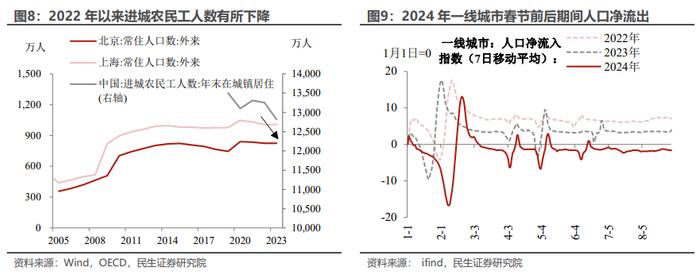

就本轮而言,我们认为社保可能有两个潜在优化方向:一是扩大城镇社保覆盖范围至近两亿的进城农民工身上,解决该群体谨慎消费与预防性储蓄的后顾之忧(图8-9显示近两年进城农民工数量减少)。二是通过中央财政补助居民社保缴纳份额,参考2023年11.3万亿的社保收入规模,以及近似75%:25%的企业居民缴纳比例,如果财政完全补助居民缴纳份额,则相当于总量2.8万亿元的收入增长空间。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。